つみたてNISAが登場してからクローズアップされているのが、ドルコスト平均法という毎月同じ金額積み立てていくという投資法です。

私はインデックス投資を始めてからドルコスト平均法をメインな投資法として利用してきました。

現在ではメインの口座はバリュー平均法に移行しましたが、サブの口座は今もなおドルコスト平均法で投資を続けています。

今回は毎月1万円ひたすら積み立てて6年経過するとどのようになったかをご紹介します。

投資はしてみたいけれどもリスクがちょっと・・・とお思いの方もおられると思いますので参考になればいいかなと思い調べてみました。

まずはどのような口座に積立投資を行っているかについてみてみましょう。

- eMAXIS 先進国株式インデックス 80%

- eMAXIS TOPIXインデックス 10%

- たわらノーロード 新興国株式 10%

また、ファンドの値動きを無視して、資金を子供が産まれてから毎月1万円ずつ投入していった結果を書いてしまっていました。

あくまでも「こんなもんかぁ」と思っていただけたら幸いです。

不正確な記事になってしまったことをお詫びいたします。

積み立てていた口座について

私のインデックス投資は以前からお話ししているとおり「バリュー平均法」にしたがって投資しています。

今回ご紹介する積み立て口座はそうではなくほんとうにシンプルに積み立てていた口座です。

まずはこの口座についてからお話しします。

子供名義の積み立て口座

この口座は子供名義で作成した口座です。

SBI証券で開設したいわゆる「未成年口座」というものです。

子供が大きくなった時に学資などに使えるようにしています。もちろん児童手当とは別です。

ちなみに児童手当は子供の学費・給食費といった費用として管理しています。

児童手当はリスク資産としては運用しないという方針があります。個人向け国債がリスク資産かどうかは意見がわかれますが・・・・

子供が産まれたあと2歳くらいからなくなっても泣かないという方針でひっそりと積み立てています。

「なくなっても泣かない」をコンセプトにしていますので資産総額にも入れていません。

私の資産にとっては持株会とならんで棚卸し除外な資産なんですね。

ドルコスト平均法

この子供名義の口座ですが、資金を年に数回証券口座に振り込むだけでほとんど何もしていません。

毎月1万円をポートフォリオで割った金額をひたすらドルコスト平均法にしたがって自動的に積み立て投資を行っています。

途中2回くらいリバランスを行なったくらいで、口座情報を見るのも数ヶ月に1回という適当さです。

金額

積み立て金額はすっきりしています。

毎月1万円ぽっきり

追加拠出することもありません。

なぜならなくなっても泣かない棚卸し除外の資産ですから。

ただ生まれた時点に作成したものではなく2歳過ぎくらいのときに口座をつくったもので、

産まれたときからの1ヶ月1万円分を一括で入れて最初にポートフォリオを構成しました。

ボーナスから年間12万円SBI証券の口座へ振り込んで勝手に投資してもらっています。

ポートフォリオ

ポートフォリオも超適当です。

このポートフォリオは効率的フロンティアによるポートフォリオ計算もへったくれもなくただこんなもんやろと10秒ほどで決めたものです。

eMAXIS Slim 全世界株式(オール・カントリー)1本です。

以前は国内株式・国内債券・先進国株式・新興国株式それぞれのインデックスファンドを組み合わせていました。

しかしながら、現在では商品も進化し、全世界株式を1本のファンドでまかなえるようになりましたので管理が極めて楽になりましたね。

いっぽうで私の資産はこのころいろいろと試行錯誤を繰り返しているころでした。海外ETFであるVTを頑張って買い付けたりしていた頃です。

なくなっても泣かないをコンセプトにしていますので株式ファンド1本と結構アグレッシブなポートフォリオとなっています。

結果こうなった

そうやって良くも悪くも放置かましていたこの積み立て口座、現在はどうなっているでしょうか。

金額

子供が2歳のときに開始して先月11歳になりましたので積み立て金額(元本)は12*9=108万円です。

それが現在ではこのようになりました。

およそ225万円です

しかもこの数字、コロナショックを経験したうえでの数字です。

この資産額はわたしがボーナスに半年ごとに6万円振り込んでいますので待機資金も含まれます。

元本に対しての資産はおよそ2.1倍にふくらんでいます。

推移

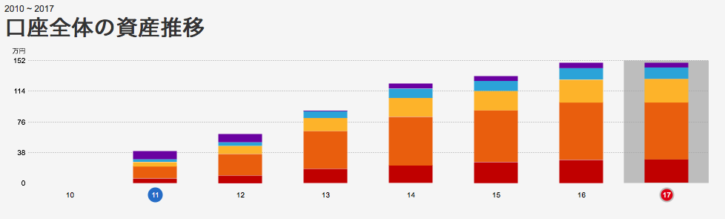

この資産の推移をみてみますと口座を開設したのは東日本大震災の直前だったのですが、

震災ショックやアベノミクス、それにチャイナ・ショックなどを経験しました。

そして2020年3月のコロナショックにも負けずに大きくなっていることがわかります。

2010年から2017年までの口座の推移は以下のとおりですが、さらに大きく育っています。

やはりコツコツとした積み立て投資は有効であるといえますね。

感じること

このひたすらドルコスト平均法で積み立てた子供の口座の推移をみて思ったことを書いてみます。

ドルコスト平均法は有効

まず言えるのはドルコスト平均法は有効だということです。

この6年間先ほども言いました東日本大震災やアベノミクス、チャイナショックにイギリスのEU離脱などもありました。

そして2020年3月のコロナショックがあって資産の浮き沈みが激しいはずです。

そんななかでもこれだけの資産に育つことができました。

投資金額に対しての増加率は9年で2.1倍です。

暴落前にはもっと資産残高があったはずですが、大きく減らしても含み益が大きくなっています。

預金では絶対にこれだけの資産を増やすことはできません。

ぼろ儲けはできない

ところが投資になれた方なら9年でたった2.1倍じゃないかと思われる方も多いと思います。

そうなんです。

ドルコスト平均法は大損もしませんがぼろ儲けもできません

すべてを株式インデックスファンドに投資するというチャレンジャーなポートフォリオの割に年平均たった8%です。

さらに株主優待などもありませんので正直つまらないものであるともいえます。

そのぶん資産のマイナスの変化もマイルドなはずですのでそこはつまらない代わりに精神的ダメージも少ない投資といえます。

それでも短期的に見ると年20%程度の変動はみておかないとしんどいとは思いますね。

この口座の場合は資金を振り込んだらほったらかしなのでどんなに資産が変動しようとも気になりませんでした。

積み立ては投資に有効

こうしてみてみるとコツコツとドルコスト平均法による積み立て投資はビギナーから玄人の方まで幅広い層に利用価値があると思います。

ビギナーの方ならば価格の変動リスクがシビアに感じられるでしょうから、変動しても泣かない金額を毎月コツコツと投資をすることで

自分のリスクに対する受け止め方のトレーニングにつながると思います。

いっぽうでばりばりと個別株投資をされている方も変動リスクの大きさは理解されていると思います。

その変動リスクをマイルドにする方法としてドルコスト平均法によるインデックス投資は有効ではないかなと私は思います。

解約も自由自在ですので種銭作りにもいいのではないかとも思います。

9年間積み立てただけでもこれだけの資産に育ったのは私にとっても参考になりました。

自分自身の資産はあれやこれやといじり回していたのに対して子供用口座のほうはまったくの放置プレイとなっていますので純粋な結果がわかりましたので良かったと思います。

まとめ

今回は子供が2歳くらいの時に作成した口座が9年間毎月1万円投資してどのようになったかをご紹介しました。

積み立て投資の世界ではよく必ず耳にする「ドルコスト平均法」がどのように育ったのか知っていただけたら幸いです。

ご自身の投資スタイルの参考にしてみてくださいね。

なおこの結果はあくまで過去のものですので未来がどのようになるかはわかりません。

そのため投資は自己責任でお願いします。

では、またよろしくです!