2024年からスタートする新型NISA。

様々な方がどのような投資法がベストかということを数学的考察を含めながらわかりやすく説明されていますよね。

非常に参考になりますし、すごいなぁというのが率直な感想です。

私はそこまでの数学的な知識もありませんので、投資の経験年数だけはいっちょ前の永遠のど素人投資家の一人としてどのように新型NISAと向き合っていくか、

そして2023年はどのように現行のNISAに対処していくかについて考えてみました。

ひめだかの皮算用

私が2023年、そして2024年以降のNISA口座に対する姿勢は以下の通りで行こうと思っています。

- 2023年は新規資金で一般NISA枠を埋める

- 2024年以降は新規資金で新型NISA枠を埋め、余った分を特定口座分から移す

- 利益が出ていれば従来どおりちゅうちょなく解約する

2023年は新規資金で一般NISA枠を埋める

まずは2023年から。

私は一般NISAを現在利用しています。

基本は一般NISAと特定口座の併用で今まで投資を行ってきました。

この状態を踏襲し、新規資金で120万円の一般NISA枠を埋めようとおもいます。

ただ、投資法が売買を伴うバリュー平均法というものを採用していますので、この枠を死守するわけではありません。

いわば従来どおりの投資を続けるということですね。

2024年以降は新規資金で新型NISA枠を埋め、余った分を特定口座分から移す

さて、問題は2024年以降です。

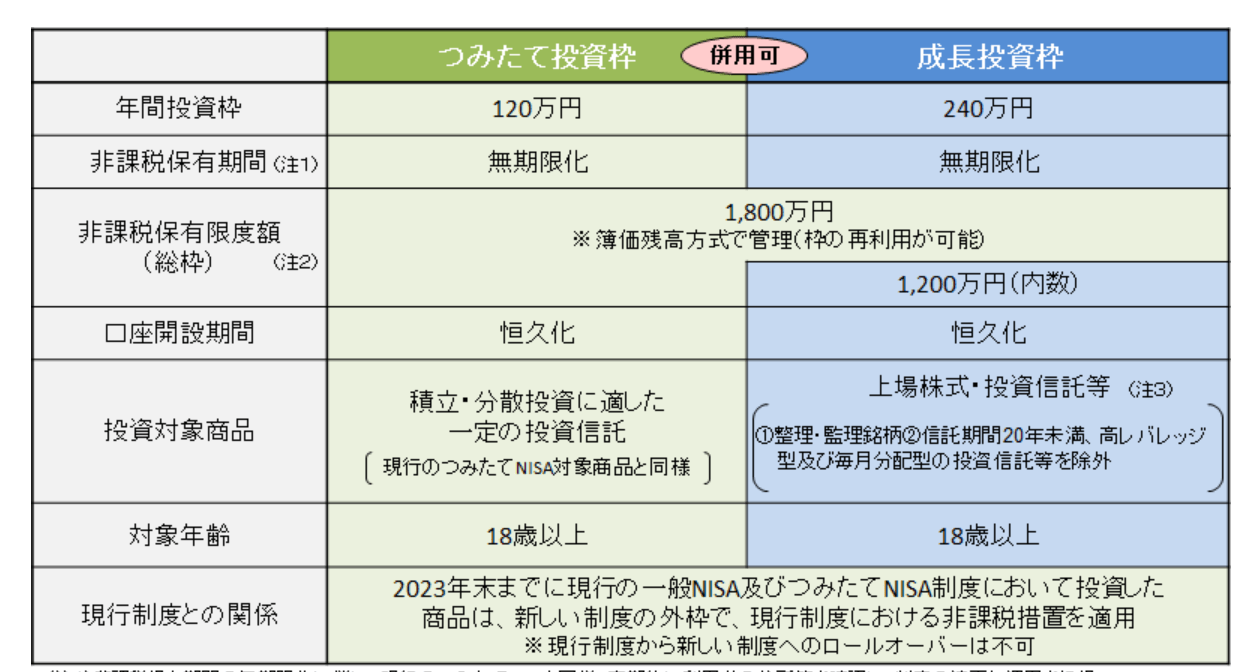

新しいNISAは「つみたて枠120万円」と「成長枠240万円」の2つで構成されています。

出典:金融庁ホームページ

まずはつみたて枠120万円から。

私はSBI証券で三井住友カードを利用して毎月5万円株式インデックスファンドをつみたてています。

(理由は、もちろん250ポイントのボーナスゲットのためです.

これで年間60万。

残り60万を別途積み立てていこうと思っています。

残りの「成長枠240万円」ですが、

まずは新規資金で埋められるところまで、枠を埋めたいと思います。

新規資金が年間240万円もあるわけないですので、残りは従来の特定口座に残っている古いインデックスファンドを解約して乗り換えようかなと考えています。

昔のファンドですので利益確定する形となりますが、ちょうど現行のファンドに乗り換えるいい機会かなと思うようにしていますね。

解約はちゅうちょなく行う

最後に考えているのは解約はちゅうちょなく行うということです。

大多数の方は、今までNISA枠は絶対に解約せずホールドするということを基本方針にしている方が多いのではないでしょうか。

私は、そうではなく、解約が必要な場合には利益が出ているときにはNISA口座から解約してきました。

将来的な利益は少なくなるかもしれませんが、私は将来を読むことはできませんし、現在利益がでているのならば確定させるのも一つの手なのかなと思っています。

ですので、これからも解約が必要な際には利益が出ているときにはNISA口座から行い、

損失がでているときには特定口座、

さらに利益が出たときには特定口座で損益通算をおこなうようコントロールしたいと思っていますね。

現行のNISAは枠の再活用が不可能でしたが、新型NISAは枠の再活用が翌年以降可能になったので随時解約を行う私にとってはとてもありがたい制度だなと実感しています。

まとめ:便利な制度は使い倒したいですね

今回、2024年からスタートする新型NISAおよび2023年の一般NISAをどのように活用していこうか、雰囲気だけで皮算用してみました。

私が投資を始めた頃と比べて投資環境が格段に整備され、使いやすいと思いつつも、いろいろと学び直さなければならないなということを実感しています。

あくまで私の皮算用ですので、多くの識者の方の意見とは違うとはおもいます。

ですので一投資家の考えとして読み流していただければ幸いです。

では、またよろしくです!