「アッパーマス層」ということばを聞いたことがありますか?

これを聞いたことある方は割と自分の資産に敏感な方であると断言できます。

アッパーマス層とは純金融資産残高で超富裕層から下はマス層にいたるランキングの階層の一つです。

私もお金がないところからこつこつと貯蓄や投資をスタートさせ、現在ではアッパーマス層まで到達することができました。

コロナショックにもかかわらず、現在のところアッパーマス層のままとどまり続け、あわよくば準富裕層になればいいなと思いながら日々暮らしています。

この記事ではアッパーマス層とはどのようなものなのか、そして暮らしという面でどのような影響があるのかについて考えてみたいと思います。

アッパーマス層とは

では、早速この「アッパーマス層」とはどのようなものなのか見てみたいと思います。

金融資産のランクです

アッパーマス層とは、野村総合研究所が定義している資産のランキングの一つです。

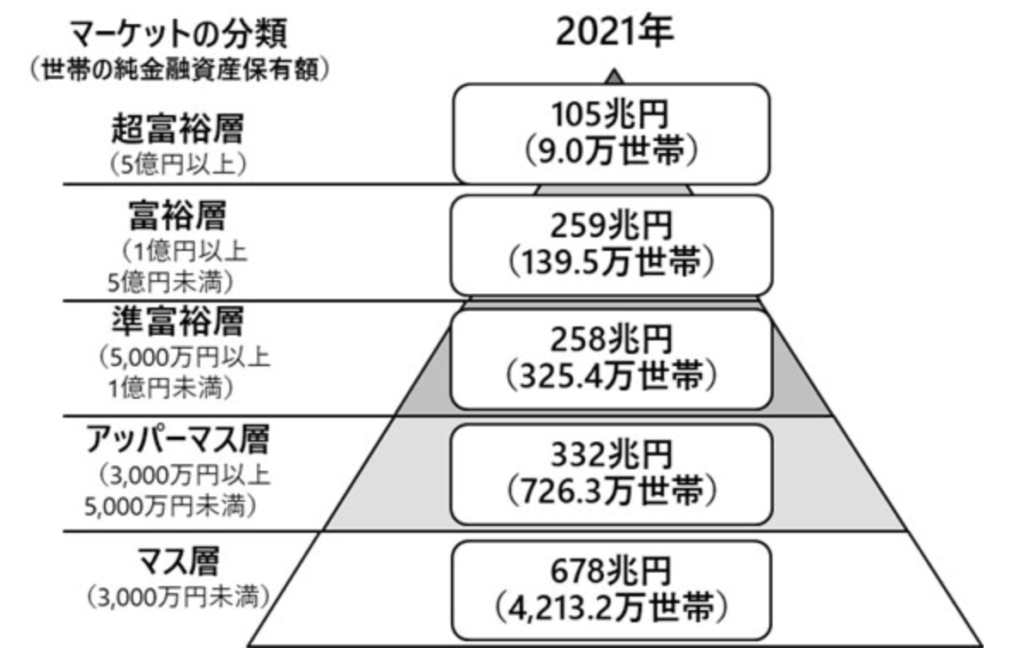

純金融資産保有額に基づく世帯階層は、次のように分類しています。 超富裕層 :純金融資産 5 億円以上

富裕層 :同 1 億円以上 5 億円未満

準富裕層 :同 5,000 万円以上 1 億円未満

アッパーマス層 :同 3,000 万円以上 5,000 万円未満マス層 :同 3,000 万円未満

出典:野村総合研究所ニュースリリース

詳しくは以下のページをご覧ください。

アッパーマス層は純金融資産が3,000万円以上5,000万円未満の層です。

一番下の階層がマス層ですので、これよりも少し上ですが、お金持ちのレベルとしてはもうちょっと頑張りましょうというちょっと中途半端な層でもあります。

しかしながらまだ「マス」という言葉が残っているため庶民の位置づけとなっています。

ところがこの層を馬鹿にしてはいけません。

比率を見てみましょう。

2021年のデータはこちらになります。

2017年現在ではこちらのデータとなります。

一方で2015年現在はこちらの図となります。

出典:野村総合研究所ニュースリリリースより転載

ピラミッドの図を表にしてみました。

| ランク | 金融資産の規模 | 全世帯に対する割合 |

|---|---|---|

| 超富裕層 | 5億円以上 | 0.2% |

| 富裕層 | 1億円〜5億円 | 2.2% |

| 準富裕層 | 5,000万円〜1億円 | 6.0% |

| アッパーマス層 | 3,000万円〜5,000万円 | 13.4% |

| マス層 | 3,000万円以下 | 78.2% |

5億円以上の富裕層の割合が0.2%、1億円以上の富裕層が2.2%、5,000万円以上の準富裕層が6.0%、3,000万円以上のアッパーマス層が13.4%、そしてそれ以下のマス層が78.2%となり、アッパーマス層に入るだけで上位20%程度に入ります。

思ったよりも簡単に上位20%にはいけるものですね。3,000万円ならば投資などせずに貯金でもためられそうです。

実際どれくらいの割合なの?

さきほどご紹介した「ピラミッド型」の表でざっくりとアッパーマス層にはいるだけで上位20%に入ることをご紹介しました。

これはすべての世代をごっちゃ混ぜにしての割合ですので、どの年齢層の方が3000万円以上の金融資産があるのかと気になる方もいらっしゃると思います。

そこで、別の調査データから年齢別の金融資産保有割合を調べてみることにしました。

ソースは金融広報中央委員会が毎年調査している家計の金融行動に関する世論調査[二人以上世帯調査]です。

よく「金融資産の平均額は思ったよりも多い」と思ってしまう調査ですね。

この調査には年齢別・額面別の金融資産保有割合も調べられています。

下の表は2017年調査分のデータをまとめました。

そして金融資産の有無でデータが大きく変わるので両方の違いを併記しました。

| 年齢別 | 割合(金融資産保有世帯のみ) | 割合(金融資産ゼロも含む) |

|---|---|---|

| 全体 | 15.6% | 10.7% |

| 20代 | 1.8% | 1.1% |

| 30代 | 3.4% | 2.3% |

| 40代 | 5.2% | 3.4% |

| 50代 | 12.7% | 8.7% |

| 60代 | 22.3% | 15.7% |

| 70代以上 | 26.2% | 18.8% |

このブログをお読みいただいているのは、おそらく20代から40代の方が多いと思われます。

そのような方々で3,000万円以上の金融資産を持たれているのはあのピラミッドよりはるかに高い位置にいるといってもいいくらい。

私と同じ40代の方なら金融資産を持っていない人も含めると上位4%に入るくらいのレベルです。

それくらい金融資産に関しては年齢差が大きい結果となっています。

アッパーマス層になるメリットとデメリット

この数年間の間で通常のマス層から現在は安定したアッパーマス層となった私が感じるメリットとデメリットについて考えてみたいと思います。

メリット

毎日の資産の変動が給与よりも大きい

現在の資産のうち約7割がインデックス投資やFXなどのリスク資産となっています。

リスク資産ですからもちろん相場というものに翻弄されます。

リスク資産が2000万円くらいになると、1日の資産の変動額が1ヶ月分のお給料以上となってしまうことがよくあります。

リスク資産が2,000万円として、1日の変動幅が1%とするとそれだけで1日あたり20万円が増えたり減ったりします。

結構変動幅が大きいと思いませんか?1%程度の変動は日常茶飯事ですのでこの変動幅になれていないと相場が結構気になってしまいます。

さらに、暴落のときになるとその数倍の変動幅になりますので1日で100万円変化することだってあります。

暴落のことばかり書きましたがそうではありません。

資産がそれなりの規模となるということはイコール資産が増え方も大きくなるということです。

実際に私が実感することなのですが、資産が1000万円のときよりも資産が3000万円のときのほうが資産の増え方が大きくなるということです。

まさに雪だるまのようにどんどん資産が大きくすることができると実感できるのがメリットの一つといえます。

お金に関して余裕が持てる

これがメリットとしていちばんだと私は感じています。

決して多くはないですけど多少のことはお金で解決できる、そんな金額が3,000万円ですね。

ケチケチせずに自分のためになるのなら余裕をもってお金を使うことができるようになりました。

もちろん普段は質素倹約に励んでいますけどね。

ちょっと自信が持てる

私はあまり自信をもてない人間です。仕事でも勉強でも自信をもつことができずにオドオドしてしまいます。

ただ、この件に関してだけは心の中で「ほんのちょっとだけ」自信をもてるようになりました。

冒頭でも書きましたが、自分が上位20%に位置しているのだと思えばすごいやん、俺という気分になります。

仕事に対しても余裕が持てる

お金に関して余裕を持てるようになったのですから仕事に対しても依存しっぱなしということはなくなりました。

仕事はもちろん一生懸命するけども万が一リストラといった事態でもある程度は無収入でもやっていけるからそのときはそのときだと割り切って考えることができます。

日々の資産の変動幅が毎月の給料分になるわけですからお給料は大切ですがかならずしも仕事はお給料だけではないとも思えるようになりました。

デメリットは?

もちろんアッパーマス層になってデメリットがないわけではありません。

私は劣等感がいまだに強く感じるタイプです。

たかだか資産がちょっとたまったくらいで自信家になれるわけがありません。

それ以外にもいくつかのデメリットを感じています。つぎにそれをご紹介しましょう。

つねに資産残高が気になる

もろこのパターンです。つねに「自己新記録」を目指して投信会社からの基準価額メールに一喜一憂して上がればマネーフォワードにアクセスして手動更新してしまうのですよね。

下がったら逆に殻に閉じこもったようになりヤフーファイナンスなんか見向きもしなくなり、マネーフォワードにもアクセスしないでほったらかしにしてしまいます。

この期間がすこし長くなってきますとだんだんと自分の資産に一喜一憂しなくなってきました。

ですので、ある程度は3000万円くらいでうろうろしておいたほうが自分の資産に上下に対する耐性がつくのでいいと実感しています。

まだ周りが気になる

私はまだまだ俗世間から抜けられません。「いい車」を見るとお金持ちなんだなぁとかリッチだなぁと勝手にうらやましく思ってしまいます。

自分は買う気がないにもかかわらずです。

家を買った、高額なブランド品を買った、そういう話を聞くとすげーなぁと思ってしまいます。

買っても似合わないにもかかわらずです。

別の投資法にだまされそうなきがする

最近どこで情報を仕入れたのか「東京で投資用マンションを買いませんか」という電話がかかってきます。

今はごめんなさいと電話を切っていますが、そのうち「うまい話」に乗せられそうな気がします。

勧誘電話ももうちょっと冷やかしてみたいのですが、ミイラ取りがミイラになりそうなのでできません。

なにも変わっていない

いろいろと書きましたが、結局今までと何ら変わっていない日常がすぎているわけです。

多少お金をもったくらいでかっこよくなることもなく見栄を張ることもなく、コツコツと預金をしたりインデックスファンドを買ったりして資産の上下に一喜一憂しているのが好きな自分がいます。

結局お金が増えていくのはうれしいけどそれほどでもないなと以前にも増して実感するようになりました。

アッパーマス層に入るためには

では、通常のマス層からアッパーマス層へ入るためにはどのようにすればよいのか私なりに考えてみました。

考えられるのは以下の3点です。

- 貯蓄習慣を身につけること

- 節約するのを心がけること

- 少しずつでいいので投資していくこと

それぞれについてみてみましょう。

貯蓄習慣を身につけること

社会人になった時点でおカネをたくさん持っている人はほとんどいません。

通常はお給料でカツカツになっている方がほとんどです。

しかしながら、このようないわばタイトな状態の時に貯蓄する習慣をみにつけることが非常に重要です。

ただ、自分の意思で貯蓄するのは非常に難しいもの。

ですので、私がおすすめするのは財形貯蓄で貯蓄する習慣を身につけることです。

これを利用すると苦労することなく貯蓄する習慣を身につけることができますのでおすすめです。

節約するのを心がけること

貯蓄する習慣とあわせて心がけたいのが、節約することを心がけるということです。

どうしても欲しいものがあったり、利用したいサービスがあったりするとついつい使ってしまいますよね。

これをぐっと我慢して、やっぱりやめようと思ったり、もうちょっと安い費用でできるよう心がけることでつかう費用が大きく変わってくるものです。

1%安いものを購入するということは1%の家計の運用利回りを向上させるのと同じ効果がありますのであなどれません。

それがより車の購入をあきらめることや生命保険を身の丈に合わせるなど大きな費用がかかる支出で節約するとより大きな効果があります。

ぜひ、ケチることなく節約するよう心がけたいものですね。

少しずつでいいので投資していくこと

貯蓄することは非常に重要なのですが、それだけでは資産を増やすのには限界があります。

そこで大切なのは少しずつでいいので投資を行っていくことです。

私も貯蓄だけでなく、おもにインデックス投資を行うことで資産を増やしてきました。

投資というと「バクチ」=してはいけないもの、と考えられる方もいるかも知れません。

そのような考え方も否定はしませんが、やはり少しずつでいいので投資を行っていくことで自分の資産を増やす努力をしていくことが必要だと思います。

国もそのような考えを支持しているためか、iDeCo(個人型確定拠出年金)や「つみたてNISA」などといって投資促進策を推進しています。

投資信託の積み立てならば現在は100円から積み立てることができますし、「つみたてNISA」を利用すると、年間40万円までならば投資した利益に対して通常かかる税金がかからないといった大きなメリットがあります。

しかしながら、投資は元本が保証されていませんので、損失が発生することも十分に考えられます。

そういった経験をしながらおカネを増やしていくことは非常に重要なことであると思っています。

まとめ

アッパーマス層になれると日本の金融資産保有ランキングでは上位20%に入ることができます。

仕事で上位20%になることは至難の技ですが、貯金や投資をすることで3,000万円をもつことは日々こつこつと貯蓄や投資をしている人ならだれでもできるはずです。

うれしいこと、そしてネガティブなことを書きましたが、私はこれからどうすべきかをこの記事を書く機会に考えてみました。

結局資産残高の変動に一喜一憂しながら次のランクの5,000万円「準富裕層」をめざしていきます。

その前に通常のマス層に戻らないよう貯金に励まないとだめですね。

では、またよろしくです!

コメント

はじめまして。40代のひでぽんといいます。自分は現在2850万ほど資産がありますので

記事を読ませてもらいました^^

ひめだかさんに負けないように3000万目指して頑張ります!!

自分の場合、株式の方に1000万ほどいってるのでそれを増やしていきます。

それではまた。

まずは挨拶まで。 ひでぽん。

ひでぽんさま

コメントありがとうございます!

私も2800万円から3000万円まで資産が増えるのが非常に長くもどかしい時期でした。

ただそれを突破するようになるとまた資産が増えていくことを実感しています。

株式などのリスク資産は暴落の際には資産が激減しますのでこれくらいのリスクなら大丈夫かなと思うくらいにしていたほうがいいとおもいます(^^)

これからもこのブログを読んでいただけたらありがたいです。