このブログでは、さまざまなリスク商品について取り扱ってきています。

もちろん、私もさまざまなリスク商品に投資しているのですが、改めてどのようなものに投資をしているのかについてご紹介したいと思います。

そしてひめだかはこのようなものに投資をしているのだなとわかっていただけたらなぁと比較をしてみてくださいね。

ひめだかのポートフォリオはこれだ

私のポートフォリオはすべてリスク商品となっています。

ファンド別の投資商品と割合について表とグラフにまとめてみました。

2017年12月現在のポートフォリオは以下のとおりとなっています。

| ファンド名 | 割合(%) |

|---|---|

| eMAXIS 8資産均等型 | 79.3% |

| たわらノーロード先進国株式 | 9.9% |

| EXE-i 中小型株式 | 9.9% |

| eMAXIS Slim国内債券 | 0.8% |

ファンドの名をクリックするとモーニングスターのファンド情報にリンクしています。

私の基本ポートフォリオ以下のように設定しています。

| ファンド名 | 割合(%) |

|---|---|

| eMAXIS 8資産均等型 | 80% |

| たわらノーロード先進国株式 | 10% |

| EXE-i 中小型株式 | 10% |

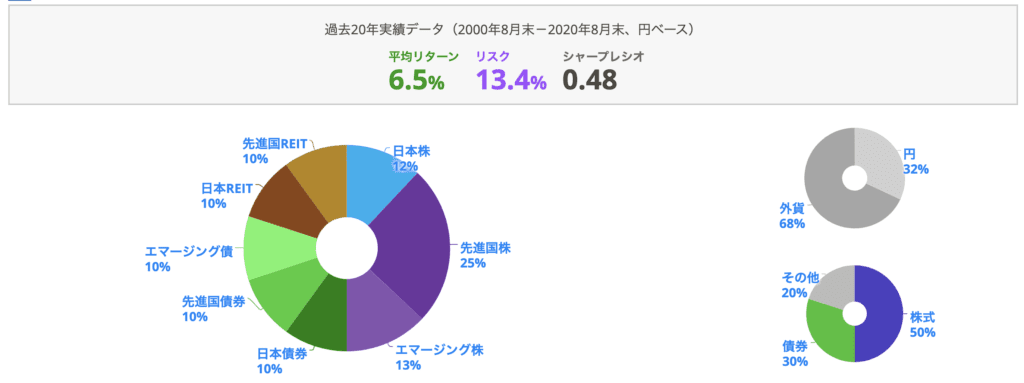

ちなみに投資待機資金としての位置づけのeMAXIS Slim国内債券を除いた3ファンドをアセット(資産)別に分類する際には以下の割合となります。

| 資産の種類 | 割合 |

|---|---|

| 国内株式 | 12% |

| 先進国株式 | 25% |

| 新興国株式 | 13% |

| 国内債券 | 10% |

| 先進国債券 | 10% |

| 新興国債券 | 10% |

| 国内REIT | 10% |

| 海外REIT | 10% |

EXE-i中小型株式は日本を含む全世界の中小型株式に投資することからざっくりと資産配分を以下のように想定しています。

先進国:新興国:日本=5:3:2

これとは別に投資待機資金として住信SBIネット銀行のハイブリッド預金へ投資資金を蓄えています。

そのほか、ポートフォリオ内にあるeMAXIS Slimノーロード国内債券も投資待機資金として維持しています。

現在のところ、その残高はリスク商品の約15%ほどとなっています。

できれば、株高の今だからこそ積み増して20%程度を目標に増やしていきたいですね。

流行のファンドに投資していない理由

このブログでもさまざまなローコストなインデックスファンドをご紹介していますが、私自身は投資していません。

いや投資することができていません。

現在投資しているのが今流行っているファンドと異なるのですが、その理由としては以下のとおりです。

- ファンドの乗り換えをあまりしなくなったから

- ポートフォリオを構築した際にに一番信託報酬が少なく、しかもさまざまな資産に分散できるものを選んだから

- 無駄に投資歴が長いから

- 乗り換えにはコストがかかるから

投資資金が増えてくると、税金や信託財産留保額が大きくなってきますので小回りがきかなくなってきているのを実感しています。

ちなみにこの投資割合については年に1回見直しており、そのつど投資方針書

に書き込むようにしています。

今ではものすごく魅力的なファンドが勢揃いしている状況ですので、見直しをしてみたいと思います。

ところが乗り換えする際にかかる所得税などの税金、信託財産留保額の負担などを考えると今のポートフォリオのままでいいやー、となっちゃうんですよね。

感じること

このポートフォリオを眺めていて感じることについてまとめてみたいと思います。

感じるポイントは以下の2つです。

- このポートフォリオで満足

- だんだんとファンドの変更がむつかしくなる

ポートフォリオはこれで満足

私のポートフォリオはいま流行している米国株や株主優待株などにフォーカスせず、できるだけ多くの種類の資産に投資することにしています。

ですので、はっきりといってつまらないポートフォリオとなっています。

これでもmy INDEXさんのサイトでは年間6.5%のリターンを得られるという測定結果です。

ちなみに3年前の2017年だと以下のような結果となっています。

出典:my INDEX資産配分ツールより

この3年間でリターンはそのままで、リスクが減少している結果シャープレシオは高くなっています。

つまりより安定性の高い運用ポートフォリオになっているということなんですね。

これくらいリターンがあればいいのではないかと自分では満足しています。

以前は毎日のようにどのポートフォリオがいいのかと悩んでみたり、

効率的フロンティアを計測したりしてみましたが、結局はめんどくさくなりポートフォリオを放置することに。

ならば、できるだけ多くの資産に投資の網をかけようと決めたのが今のポートフォリオです。

ですので、資産の割合は放置で資産の推移をみながらで3ヶ月に一度だけするようにしています。

だんだんとファンドの変更が難しくなる

現在このファンドの構成でSBI証券の投信マイレージが0.2%になる程度の資産を運用しています。

それなりの資産になったのですが、小回りがきかなくなってきました。

同じ資産割合でもより低い信託報酬のファンドがたくさんあることも実感しており、乗り換えたいという衝動にも駆られますが、

現在のところ乗り換えをすることはしないようにしています。

わずかな信託報酬の差のために乗り換えるコストが大きすぎることがその理由です。

税金・信託財産留保額・NISAの取り崩しなどを考えるとジタバタしないことも重要ではないかと実感するようになりました。

現在投資しているファンドもある程度ローコストであると思っていますので、このまま継続して投資していこうと思っています。

まとめ:いまのポートフォリオは長続きしそうです

今回私が現在運用しているポートフォリオについて振り返ってみました。

配当も入らず、ときめきも少ないポートフォリオですが、多くの資産に投資することができているという安心感もあるので気に入っています。

過去は個別株や海外ETFに投資したりといろいろと試行錯誤を繰り返してきましたが、現在のポートフォリオとなって3年ほどになりました。

ときめきは少ないのですが、資産を常にチェックする必要もなく、そのエネルギーや経験をこのブログに書くことができるので良かったのではないかと思っています。

他の方におすすめするポートフォリオではないのですが、私は安心して付き合えるポートフォリオとなっていますので来年もこの資産配分で投資していきます。

今のポートフォリオは今まででもっとも長い期間維持しているものです。

個人投資家にとってのポートフォリオはそれぞれの投資したい形をあらわしたものですので、私もこのスタイルでかわいがっていきたいですね。

この記事が参考になれば幸いです。

では、またよろしくです!