私のブログを読んでいただいている方はバリュー平均法の記事を多いと思いますので、今回は私がどのようにしてバリュー平均法による投資をはじめたのかについてまとめてみました。

通常はドルコスト平均法を利用されて積立をされている方が多いと思います

一方でバリュー平均法だと自分の資産がどのように増えていくのかを計画的にウォッチすることができるので私はこの方法でポートフォリオの管理を行っています。

今回どのようにして私なりのバリュー平均法が導入できるかについてご紹介します。

方法としては

- 準備編

- 資産額をまとめ、運用計画を立てる

- 実際運用し、資産判定の時期に売り買いを行う

という方法をまとめました。

バリュー平均法を検討されている方の参考にしていただければと思います。

この導入方法は私が簡易かつ長期間続けられるように簡略化した方法です。

そのため、実際のバリュー平均法とはやり方が異なっています。

また、バックテスト等は行っていませんのでより正確な記録を希望される方は専門書をお読みいただければ幸いです。

準備編

バリュー平均法は決められた資産の増え方(バリュー経路)にそって資産を売ったり買ったりして増やしていく資産運用の方法です。

いままでドルコスト平均法などの積立をされている方は一旦自分の資産がどのようになっているかをチェックし、そしてどのようなリターンを目指すかを考える必要があります。

そのためにまずは準備としていくつかのことを整理してみましょう。

自分の資産のポートフォリオをチェック

まずはご自身のお持ちの資産がどのようなものになっているかをチェックする必要があります。

ちなみに私が持っているポートフォリオを例にご紹介したいとおもいます。

私が持っているインデックスファンドのポートフォリオは以下のとおりです。

- eMAXIS 8資産均等型 40%

- EXE-i 中小型株式 10%

- たわらノーロード先進国株式45%

- 金ETF(純金信託:1540)5%

これをどのような資産に投資されているかをチェックしていきます。

これは、あとで資産の増え方の目安であるバリュー経路の設定に必要なためなのでめんどくさいですががんばっていきましょう!

私のポートフォリオの場合、これだけの資産に投資されています。

- eMAXIS 8資産均等型:国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内REIT・先進国REIT

- EXE-i 中小型株式:国内株式・先進国株式・新興国株式

- たわらノーロード先進国株式:先進国株式

これをどれだけの割合に投資されているかを整理していきます。

| ファンド名 | 国内株式 | 先進国株式 | 新興国株式 | 国内債券 | 先進国債券 | 新興国債券 | 国内REIT | 先進国REIT |

|---|---|---|---|---|---|---|---|---|

| eMAXIS8均 | 12.5% | 12.5% | 12.5% | 12.5% | 12.5% | 12.5% | 12.5% | 12.5% |

| EXE-i 中小型 | 10% | 80% | 10% | 0 | 0 | 0 | 0 | 0 |

| たわら先進国 | 0% | 100% | 0 | 0 | 0 | 0 | 0 | 0 |

EXE-i中小型株式の場合は、日本を含む全世界の中小型株をまとめて運用している関係上きちんと計算すればもっと数値は細かいものとなります。

たとえば日本の場合、およそ6.4%となります。

ただ、私の場合そこまで細かい数値は必要とせず、管理をしやすくするためざっくりとした数値としました。

これに投資している割合をかけて計算していきます。

eMAXIS 8資産均等型の場合それぞれの資産に12.5%投資されています。

また、投資の割合は80%となっていますので、12.5%*0.8=10%

となります。

そうしてこれら3ファンドの投資割合はこのようになりました。

国内株式:11% 先進国株式:28% 新興国株式:11% 国内債券:10% 先進国債券:10% 新興国債券:10% 国内REIT:10% 先進国REIT:10% 金:5%

期待リターンをチェック

つぎに期待リターンをチェックしていきます。

あとで設定するバリュー経路の設定に必要となりますので、ぜひチェックしてみてください。

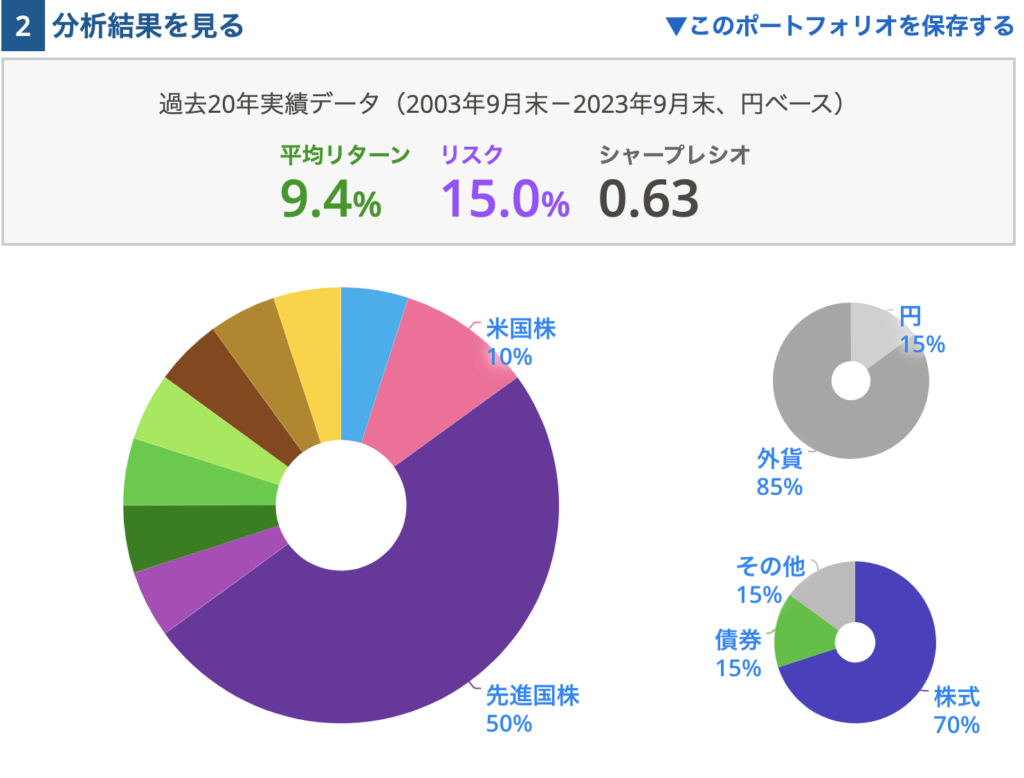

私がおすすめするのはmyINDEXさんの「資産配分ツール」というページです。

ここにさきほど出した資産と投資割合を出すと期待リターンを弾き出すことができます。

このポートフォリオでおよそ9.4%の期待リターンが得られることがわかりました。

あくまで過去の数値ですので必ずしもこのように資産が増えるわけではないので気をつけていただければと思います。

ちなみにこのmyINDEXさんのページには過去のリターンについて暴落時などにあてはめてグラフにしてくれますので非常におすすめです。

リバランスをする

いままで投資してきていると、当初設定していたポートフォリオの割合とはかけ離れていることがよくあります。

特に株式相場が好調だったり、あるいは暴落していたときなどでは想定しているよりもポートフォリオが崩れているものです。

そのため、バリュー平均法で投資する前には投資割合を元に戻すリバランスをしておく必要があります。

これは基準より大きな割合になった資産を売却し、基準より低い割合の資産を購入するという方法なのですが、

売却することに抵抗がある方は基準より低い割合の資産を購入するという方法があります。

私はこれからバリュー平均法とつきあっていくのならば資産の売却は避けられないことですのでセオリー通りの方法をとられることをおすすめします。

導入編

自分の資産と期待リターンをチェックし、リバランスをおこなったところでいよいよバリュー平均法での投資をしていくことにしていきます。

ここからは具体的に決めていくことをご紹介したいと思います。

バリュー経路の設定

バリュー平均法でのキモはバリュー経路とよばれる資産の増え方のシミュレーションです。

これを基準に自分の資産と向き合っていくのですから大事にしていきたいものですよね。

ここで役に立つのがさきほどチェックした期待リターンです。

私の資産の場合、myINDEXさんのデータによると平均リターンが7.0%というデータがありました。

それを参考にして私が設定したバリュー経路の数値は以下のとおりです。

ひめだかの資産のバリュー経路:5% (3ヶ月毎に1.25%)

実際の計算はもっと複雑なのですが、数学のできない私にはこれでいいやとしています・・・

平均リターンをそのまま適用してもいいのですが、私の経験上それだけのリターンは得られないかもと思ってしまいましたので、平均リターンよりも若干低い数値をバリュー経路に設定しました

これを複利でまわしていくことになりますので、年間5%のリターンであっても約12年で倍になるという計算となりますからあなどれません。

しかもこれを上回ったときには売却により投資待機資金へ移しますので相場が好調なときにはそれよりも資産が増えていることになります。

投資待機資金をどこにするかを決める

つぎに投資待機資金をどこにするかを決めていきます。

バリュー平均法での投資の場合、必ずある程度の資金をプールする必要があります。

あらかじめこれをどこにプールするかを決めておかないとどれが投資資金で、どれが預貯金なのかわからない事態となってしまいます・・・。

そのため投資待機資金は別途管理していきたいものですね。

私がおすすめするのは以下のとおりです。

預金

住信SBIネット銀行 ハイブリッド預金(SBI証券の場合)

楽天銀行 マネーブリッジ(楽天証券の場合)

国内債券型インデックスファンド

MRF

いちばん簡単なのはMRFなのですが、このMRFの取扱を中止している証券会社も増えています。

楽天証券やSBI証券の場合にはこのMRFの代替商品として系列ネット銀行と連携したサービスが提供されていますのでこれを利用するのが簡単です。

また投資待機資金も運用したいと考えられている方は国内債券型インデックスファンドを別途購入するという方法もあります。(私も以前していたのですがめんどくさくなってやめちゃいました・・・)

運用計画を立てる

ここからは具体的にどのように運用していくかの計画をたてていきます。

私の場合、超カンタンな表計算ソフト(私はmac持ちなのでNumbersを使いました。)に以下の計画を立てていきました。

- 資産判定日

- 積立ているファンドの金額

- 積み立て金額(年間積み立て金額の4分の1)

- バリュー経路の利回り(年間利回りの4分の1)

- バリュー経路適用時の金額

- 5と2の差額

資産判定日

資産判定日は目標としている金額と実際の金額の差額を判定する日のことです。

私の場合は1,4,7,11月の20日を資産判定日としています。

資産判定日もあくまで予定ですので同じ月ならば多少前後してもいいくらいのラクな気持ちで設定しています。

積み立てているファンドの金額

資産判定日を基準としたファンドそれぞれの資産額を書いていきます。

NISA口座と特定口座を併用されている場合、同じファンドでも口座の違いで別々に記載されています。

私の場合は特定口座とNISA口座の合算したものを保有額としています。

これも同じく手を抜くことで管理の手間を省くためです。

積み立て金額

バリュー平均法は資産の増え方を管理していきますが、追加投資をすることによりより資産が増えることを期待して設定しています。

私の場合には1年間に追加で投資する金額を4等分したものを追加で拠出しています。

せっかく積み立てる習慣があるのにそれを利用しないのはもったいないというのが理由ですね。

バリュー経路

つぎにバリュー経路と呼ばれる資産の増え方のモデルプランを設定します。

バリュー経路の設定の項目でもご説明したのですが、期待リターン(平均リターン)よりも若干低い数値を私は設定するようにしています。

これにより、通常よりも低いリターンであったとしても安心して投資を続けていこうという気持ちを持たせるためです。

私の場合は期待リターンが7.0%であるにもかかわらず、5%で運用できるようなバリュー経路に設定しました。

これを3ヶ月に1度ということで単純に4分の1の1.25%の3ヶ月複利というバリュー経路を設定します。

こちらも実際はもっと複雑な計算が必要ですが、簡単にするために単純に4分の1というざっくりとした数値にしています。

バリュー経路適用時の金額

初回はすべて手入力するのですが、2回目以降はファンドの合計にバリュー経路の利回り(%)を掛けたものを表示させるようにしています。

これにより、理想的にバリュー経路にのっとった金額と実際の金額がどのようになっているかがわかるようになります。

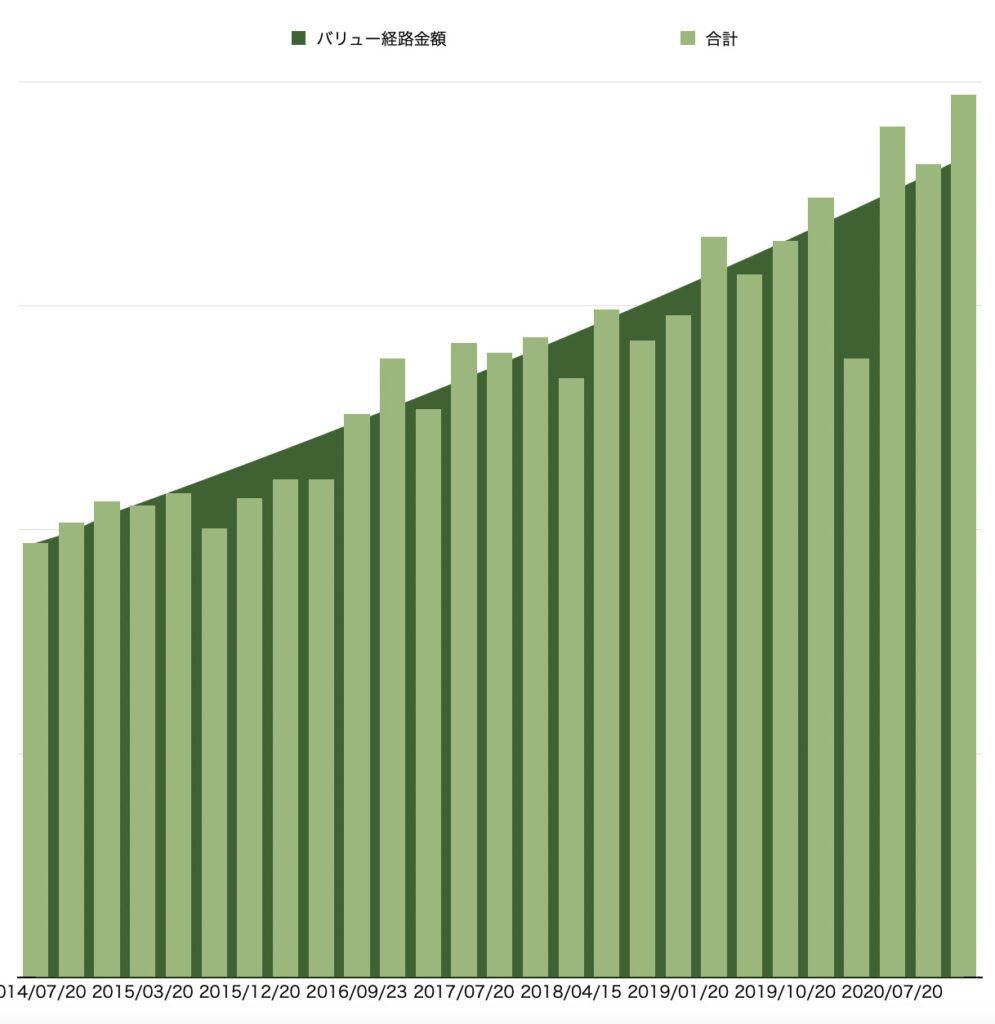

ちなみに以下のグラフは私の運用している資産のバリュー経路と実際の金額をグラフにしたものです。

曲線を描いているのがバリュー経路で増加する予定の資産額、棒グラフが実際の資産額を示しています。

これによっていかにばらつきがあるかがわかりますね。

実際の資産額とバリュー経路の資産額の差額

最後にはじきだされるのが、実際の資産額とバリュー経路の資産額の差額となります。

これが資産判定の時期に資産を売買する金額なんですね。

これにより以下のことがわかります。

実際の資産額よりもバリュー経路の資産額のほうが大きい場合:追加購入

実際の資産額よりもバリュー経路の資産額のほうが小さい場合:売却

さきほどのグラフでもバリュー経路の金額よりも実際の金額のほうが低い位置にあった場合にはかなりの追加拠出を強いられました。

いっぽうで、最近ではバリュー経路よりも実際の金額のほうが多いですので、逆に資産の売却をする事態となっています。

資産の売却・追加投資の方法

前の項でお話した方法により、資産判定の時期に売却・追加投資の金額が決定しました。

この項ではどのようにして資産を売却したり追加投資を行っていくかについてお話しします。

先ほどのファイルではじきだした金額はあくまで全体的な追加投資・売却金額にすぎません。

これをファンドごとの金額に落とし込んでいく必要があります。

ファンドごとの売却・追加投資の金額の決定方法は以下のとおりです。

全体的に投資・売却金額に個別ファンドが投資している割合をかけた金額を売却・追加投資する

この方法が基本となります。

ただ、この方法だとポートフォリオの投資割合が相場環境により崩れている場合には崩れたままとなってしまいます。

そのため、私は以下の方法でリバランスを併用しています。

その方法がこちらです。

- バリュー経路上の金額にファンドの投資割合を掛けてファンド別のバリュー経路金額を設定

- 実際のファンド別の資産額と「1」の金額の差額を売却・追加投資する

この方法だと、3ヶ月に1度のリバランスとバリュー経路との差額調整を行うことができます。

こんな場合はどうするの?

このようにして私はバリュー平均法と向き合ってきているのですが、実際に運用してみて疑問に感じること、そしてどのように判断していいのか困ることがいくつかありました。

その点を次には考えてみたいと思います。

NISAとどうつきあっていくか

特定口座だけではなく、非課税口座であるNISA(少額投資非課税制度)を利用されている方も多いと思います。

NISAを利用するためにはNISA口座を別途設定する必要があり、同じファンドであっても預かり残高は別々に記録されています。

最初に感じた疑問は特定口座とNISAの扱いはどうしようかということでした。

結論から言うと、単純に合算したらいいのでは?ということです。

同じファンドであるのならば取得時期や単価の違いはあるかもしれないけれども、単純に2つ足した金額で判断したらいいのではないかと感じ、資産残高は特定口座とNISAを合算したものを記録するようにしています。

売却時には利益が出ている場合NISA購入分から

そして実際の資産額がバリュー経路上の資産額より多い場合は資産を売却していますが、特定口座だと利益が出ている場合には当然ながら税金がかかってしまいます。

ところが、NISA枠で購入している場合には利益が出ている場合にはNISAから売却すればいいという考えになっています。

たしかにNISA枠はずっとおいておいたほうが利益は増えるかもしれません。

しかしながら逆に損失が出てしまう可能性も秘めています。

それならば現在利益が出ているのならその分はいただいたらいいのではないか

という気持ちになりました。

この場合、売却時に税金はかかりませんし、将来増えるかどうかわからない利益よりも今確実にいただける利益を得たほうがいいのではないかと私は思っています。

逆に損失が出ているにも関わらず資産を売却しなければならない場合もあるでしょう。

そのときには逆に特定口座から売却して損益通算を狙うというのがいいのではないかと思っています。

NISA枠の場合、損失は損益通算の対象とはなりませんので利益が出た場合の逆にするのがいいでしょう。

このようにしてNISAと特定口座の両方の長所を活かすことができるのではないでしょうか。

投資待機資金が尽きてしまった場合

想像以上に相場の下落が激しく、資産判定の時期に追加投資に迫られたにもかかわらず、追加投資の必要額が投資待機資金を上回ることもあります。

私も2020年のコロナショックのときには同様の事態にみまわれました。

このときには追加投資できる金額を出したうえであとは相場の推移を見守りました。

このような経験から現在は以下のようなルールを決めています。

- 追加投資金額を削減・またはゼロにする

- 投資待機資金を出来る限り追加投資するが、足りないものは記録の上次回にまわす

まとめ:結構適当にやってますが、楽しいです。

今回私が取り組んでいるバリュー平均法(と呼べるのかどうかわからないですが・・・)の付き合い方についてまとめてみました。

この方法になる前はドルコスト平均法+リバランスを行っていたのですが、この方法になり3年ほどになりました。

今では以前ほど相場に振り回されることなく、3ヶ月に1度やってくる資産判定の時期が楽しみになりました。

今回は追加で拠出するのかな?あるいは売却するのかな?とある意味ワクワクしている自分がいます。

私の取り組んでいる方法は厳密な意味では間違っているかもしれません。

ただ、自分の資産の理想とする増え方と実際にどのように増えているかを比較して取り組んでいくことが大切なのだと思い、楽しみながら取り組むことができるようになっています。

大変長文になってしまいましたが、お読みいただきありがとうございました。

では、またよろしくです!