![]()

今日はiDeCoに投資を始めてはや数ヶ月。

現在の私のiDeCo残高についてどうなっているか見てみることにしました。

まずは私のiDeCoに拠出している概要についてみてみます。

現在のiDeCoの損益

では、さっそく私が加入しているiDeCoの残高について見てみたいと思います。

はじめに私のiDeCoについてです。

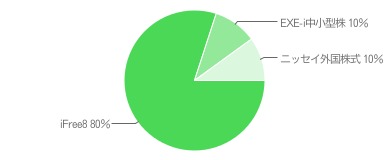

私が拠出するiDeCoの概要

では、私が現在拠出しているiDeCoの概要をここで書いてみます。

- 拠出金額:月額12,000円(年間14万4000円)

- ポートフォリオ:iFreeバランス8資産均等型 80%、EXE-i中小型株式 10%、ニッセイDC外国株式10%

私は企業年金導入企業でサラリーマンをしていますので、自営業の方や、厚生年金のみのサラリーマンの方と比べて拠出できる金額は少なくなっています。そのため、iDeCoのメリットは他の方と比べて少ないというのが現状です。

iDeCoの損益

今回のiDeCo残高を確認してみることにしてみます。

残高

掛金が48,000円ですのでiDeCoがスタートしてから4回掛金が引き落とされています。

しかしながら、現在の残高は45,937円・・・・

まだ2,063円の損失となっています。

これは投資信託の損失ではなく、手数料負けしてしまっている結果ですね。

さすがに

* 初回時 国民年金基金連合会からの2,777円の手数料

* 毎月引き落とされる月額167円の手数料

これが相当な重荷になっていることは間違いありません。

ファンドの損益

いっぽうでファンドの損益に目を向けてみます。

現在のファンドの損益はこのようになっています。

| ファンド名 | 資産残高(円) | 購入金額(円) | 損益(円) | 損益率(%) |

|---|---|---|---|---|

| iFree8資産バランス | 36,563 | 35,649 | 915 | 2.6 |

| ニッセイ外国株式DC | 4,680 | 4,455 | 225 | 5.1 |

| EXE-i中小型株式 | 4,694 | 4,455 | 239 | 5.4 |

インデックスファンドの損益率は全く悪いものではありません。

ただiFree8資産バランスの損益率が他の株式対象のインデックスファンドと比較して多少低いくらいですが、それほど問題ではないと思っています。

むしろ他の2つの株式ファンドがいい結果を残しているのだなと感じました。

感じること

この4ヶ月で感じていることをお話ししていきたいと思います。

手数料が想像以上に重荷になっている

一番感じることなのですが手数料が想像以上に資産残高にたいして悪影響を及ぼしていると思わざるを得ません。

SBI証券は現在では誰でも加入手数料や口座管理手数料が0円となっていますが、私はキャンペーン時代に加入しました。

そのため他の金融機関と比較しても安くiDeCoに加入できているにも関わらず、国民年金基金連合会の初回手数料や連合会と信託銀行の毎月の手数料がきっちりと資産から差し引かれているため損益が改善しません。

これからiDeCo加入を検討されている方はこの手数料の重荷をちょっと考えておいたほうがいいと思います。

ちなみに初回および1年間に必要な国民年金基金連合会と信託銀行への手数料は1年間で合計すると

初回時手数料2,777円+毎月の口座管理手数料(167円*12回)=4,781円

となってしまいます。

公務員や確定給付企業年金導入企業勤務の方の場合拠出できる金額は1年間で14万4000円ですので、およそ3.3%は手数料として差し引かれてしまう結果となってしまいます。

いくら掛金が全額所得控除の対象になるとはいえ、みかじめ料としてはなかなかハードな金額ですね。

手数料負けしないためにはこれ以上の運用利回りで運用する必要があるということです。

思ったより拠出できない

つぎに感じたことは思ったよりも拠出できないということです。

私は確定給付企業年金導入企業で働いていますので、毎月に拠出できる金額は12,000円です。

1年間拠出しても14万4000円にすぎません。

これをどのように運用をしようとしても正直な話できることは限られてくるのかなと感じました。

企業年金とのバランスでこのような少ない金額なのでしょうが、もうちょっと拠出できるといいのにと思っちゃいますね。

ポートフォリオの見直しをしようかな

そのため、言葉は悪いですがおこずかいレベルの拠出金額で分散ポートフォリオをつくると私のポートフォリオみたいにおためし投資と同じくらいの損益しか出ないことになります。

これならばいっその事株式ファンドのみ1銘柄で運用した方がいいのかなと感じました。

もちろん私には特定口座やNISAで運用しているファンドもありますのでその整合性を考えて3ファンドの中から1ファンドを決めて運用することに変更しようと感じています。

まとめ

今日は久しぶりにiDeCoの残高をチェックしてみて感じたことを書いてみました。

想像以上に手数料が重荷になっていることにびっくりしています。

少しでも早く手数料負けから脱出してほしいなと実感しました。

今日の記事が参考になれば幸いです。

では、またよろしくです!

コメント