2024になり、NISA(少額投資非課税制度)が大改正されました。

以前は一般・つみたて・ジュニアの3制度があったものが一本化され

積み立て投資枠と成長投資枠の2種類にまとめられました。

新しいNISAについては詳しい人がこれでもか!といわんばかりの記事が多数ありますのでググってもらうとして、

私、ひめだかがどのようにしてこのNISAを活用しようか、そしてタイミングはどうしようかという視点でお話ししていきたいと思います。

今回のお話は私基準の独断と偏見で決めたものなので、正解であるということは全く思っていません。

あくまで、おっさんのNISAの使い方はこんなもんなんだぁ。ふーん。程度に見ていただければ幸いです。

ひめだかのNISAの使い方

では、さっそく私のNISAの使い方についてご紹介しましょう。

つぎに一気にまとめます。

- すべての枠を「たわらノーロード先進国株式ファンド」一本に投資。

- 積み立て枠はクレカ積み立て月5万円(年60万円)と月100円(年1,200円)プラスボーナス598,800円を年初一括投資。

- 成長投資枠はクレカ積み立て予定枠として60万円を残し、残りの180万は年初に一括投資。

味も素っ気もない、いわゆる「お金を持っている人系」のNISAの使い方になってしまいました。

では次からそれぞれの項目について詳しくお話をしたいと思います。

ひめだかのNISA資産配分

では、冒頭でまとめてしまいましたが、あれこれお話ししたいと思います。

X(旧Twitter)では、eMAXIS Slim全世界株式(いわゆる「オルカン」)やS&P500投信に投資される方が多いイメージですが、

私は昔からやっている関係上、たわらノーロード先進国株式ファンドに投資することにしました。

eMAXIS Slim先進国株式でもよかったのですが、以前から持っていた先進国ファンドがたまたまたわらノーロードだけだったのと、

信託報酬引き下げで乗り換える必要がなくなったためなんですね。

それ以外のファンドは特定口座で運用しようと思っています。

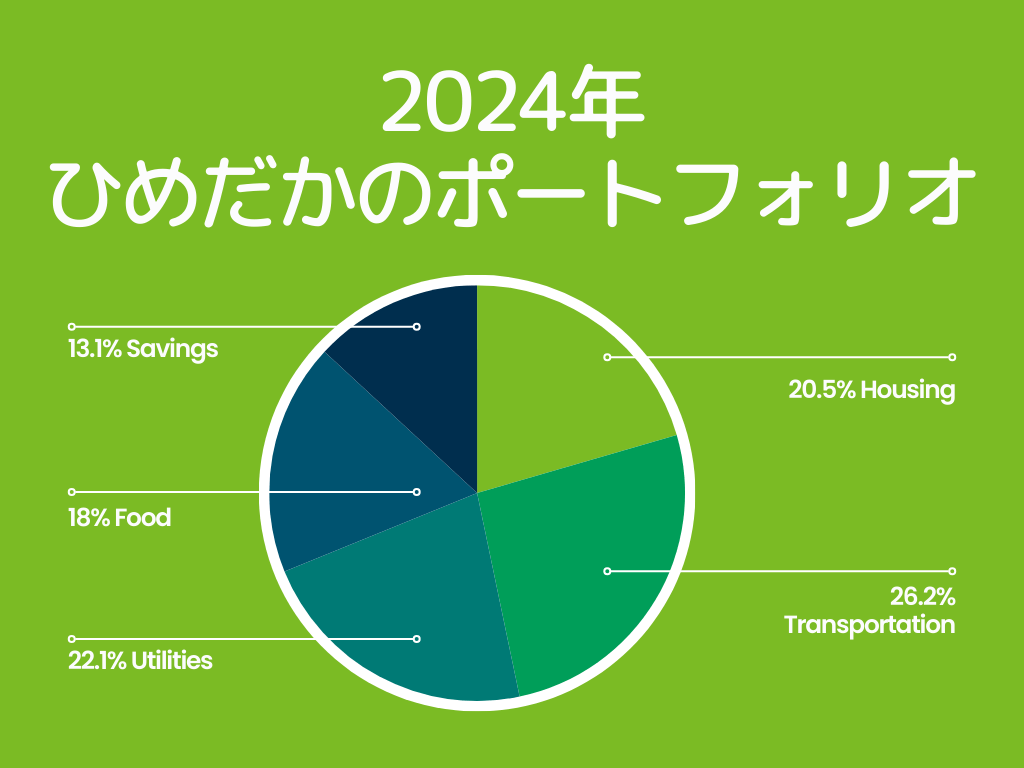

2024年のひめだかポートフォリオについては以下の記事をご覧くださいね。

積み立て枠の積み立て計画

次に2種類あるNISAの枠のうち積立投資枠(120万円)についてご紹介します。

私はSBI証券で三井住友カードを使いクレカ積立を行っています。

現在のところ月5万円(年60万円)クレジットカードを使って投資できますのでこれを利用してポイントをいただこうという計画です。

そして、残りは一括して投資したいのですが、システム的に毎月最低100円は投資しなければいけないみたいでしたので、

月100円(年1,200円)をつみたてて、残りは一括投資することにしました。

これは翌年以降、クレカ積立が1ヶ月あたり10万円に拡大されたら、すべてをクレカ積立に充てる予定です。

2024年は積み立て枠が残ってしまうので、残りの598,800円はボーナス枠として一括投資することにしました。

2024年の場合には制度改正後初めての投資ということもあり、ガッツリ2023年12月に預金口座から引き落とされてしまいました。

2024年1月3日現在積み立て予定であるものの、資産額からは消え去っています。

これがどうなるやらです。

成長投資枠積み立て予定

そして最後の成長投資枠(年240万円)の使い道です。

こちらの方ですが、本来ならば年初に一括投資する予定にしていたのですが、

クレジットカードによる積み立てが毎月5万円から10万円に拡大する予定となりました。

いつ内閣府令が改正されるかは未定ですが、実施時期からは月5万円ずつも成長投資枠で積み立てを行いたいと考えています。

実施時期によって余った枠は年末にでも投入して枠を埋めたいですね。

そして、残りの180万円は一括で投資を行って完了としたいと思います。

資金の手当てとしては、2023年末にポートフォリオ組み換えのためファンドを売却しました。

この資金を用いて一気に枠を埋めようと思っています。

感じたこと

2024年のNISA枠をどのようにして満たしていこうかという皮算用をお話させていただいたのですが、次からは感じたことについてお話ししてみたいと思います。

枠が大きくなったことを実感

一番最初に感じたのはNISA枠が大きくなったことを実感というものです。

私は2022年までは一般NISAの枠を利用していました。

その限度額は120万円。

比較すると3倍になります。

なかなかこれを新規投資資金で埋めるのは難しいなぁと実感しましたね。

結局は特定口座からの乗り換えで賄っている面が大きいです。

プランを考えるのは楽しい

二番目としてはプランを考えるのが楽しいというものです。

2024年からのNISAでのプランを考えられ、それを披露される方がXでもよく見受けられました。

やはり大きな枠をあーでもないこーでもないと考えるのはとても楽しいんだなと実感しましたね。

私もその一人で、あーだこーだと考えつつ、これだけのブログのネタにできるのですからとてもありがたいなと感じています。

まとめ:結局かなりの割合を年初一括投資になりました

今回、2024年からスタートするNISA(少額投資非課税制度)の投資枠である360万円をどのように使っていくかをご紹介しました。

いろいろ細かく考えられている方と比較してとてもざっくりしたプランですが、この経験を活かしながら2025年,2026年とブラッシュアップしていきたいと感じています。

1年の計は元旦にありとありますが、いろいろと考えることができました。

みなさまの投資計画の参考になれば幸いです。

またよろしくです!